みなし解散の意味とデメリット(法務局からの「事業を廃止していないなら届出せよ」との通知又は税務署からの「みなし解散法人の申告についてのお知らせ」を受け取った場合)

法務省は、たびたび長期間登記がなされていない株式会社・一般社団法人・一般財団法人【1】に対して、「事業を廃止していないなら届出せよ。届出しなければ解散したものとみなす」旨、予告した上、届出しなかった法人を「解散した」ものとみなして、解散登記を行ってきました。

何等かの理由で「事業を廃止していないなら届出せよ。届出しなければ解散したものとみなす」旨の通知を受領していない法人も解散とみなされます。

「解散」とみなされるまでに早急に「届出」又は「登記」を行う必要があります。

みなし解散後、事業を継続したい場合には、こちら「解散からの会社継続」をご参照ください。

そのまま会社を閉めてしまう場合には、こちら「株式会社の解散・清算」をご参照ください。

【1】特例有限会社・合同会社・合名会社・合資会社などに対しては、「みなし解散」が行われることはありません。

| もくじ | |

|

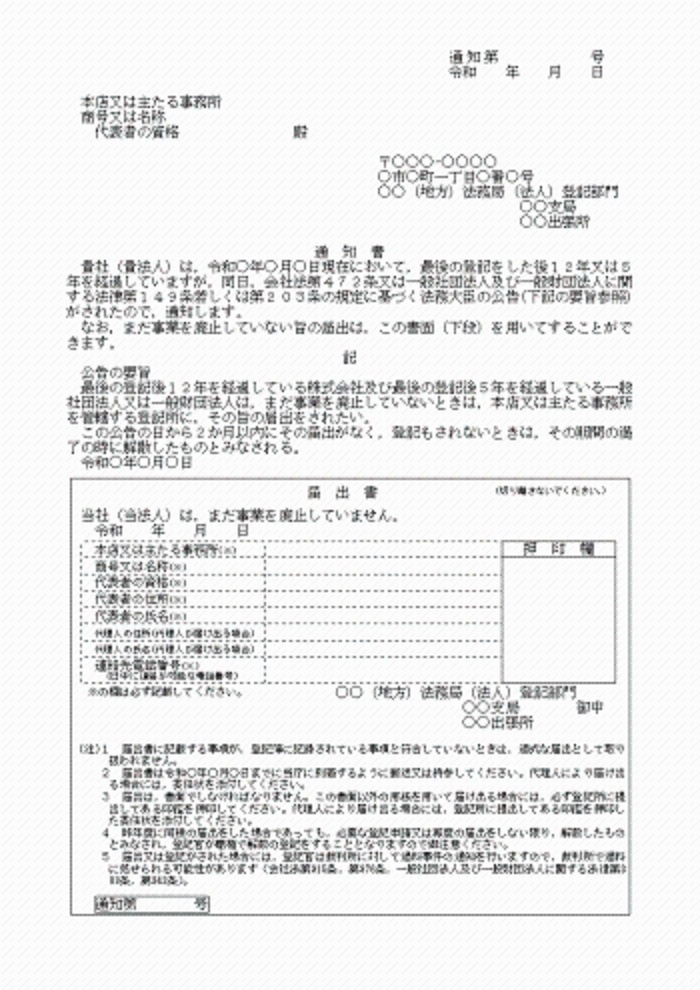

こんな通知書が来ます。

これらの通知書が来たら、大ピンチです。

必ず大急ぎでお近くの当グループ事務所にお越しください。

法務局からの「事業を廃止していないなら届出せよ」との通知

税務署からの「みなし解散法人の申告についてのお知らせ」

税務署等のウェブサイトを探し回りましたが「みほん」が見つかりませんでした。

下記ブログに文言が掲載されていましたので、文言はリンク先でご確認ください。

みなし解散のデメリット

次のようなデメリットがありますので、早急に届出を行う必要があります。

1.登記簿が汚れてしまい、対外的信用を失う。

登記簿に「解散」という項目が表示され「令和〇年〇月〇日会社法第472条第1項の規定により解散」と記載されてしまいます。

| 登記事項証明書記載例 | |

| 解 散 |

令和〇年〇月〇日会社法第472条第1項の規定により解散 |

|

令和〇年〇月〇日登記 |

|

| 登記事項証明書記載例(旧法) | |

| 解散の事由 |

平成14年12月3日商法第406条ノ3第1項の規定により解散 |

| 旧商法第406条の3 | |

|

|

2.法人税の確定申告が1回増えてしまう。

会社継続をしても、解散事業年度の法人税の申告義務を免れる訳ではありませんので、1回申告を余分に行う必要があります。税理士さんの報酬が余分にかかるということです。

| 事業年度始期 | 事業年度末 | 申告 |

| 事業年度開始の日 | 解散とみなされた日 |

解散事業年度の法人税確定申告 (消費税の申告) |

| 解散日の翌日 |

会社継続日の前日 (法人税法14Ⅰ㉒) |

清算事業年度の法人税確定申告 (消費税の申告) |

| 会社継続の日 |

〇定款で定めた事業年度末 ×継続の日から1年 (法人税法14Ⅰ㉒) |

通常事業年度の法人税確定申告 (消費税の申告) |

3.過料が課される。

過料は経費にできませんので、代表取締役のポケットマネーで支払う必要があります。

4.会社継続登記のコストが高い

会社継続登記のコストは、コチラをご覧ください。

概ね15~25万円かかります。

解散とみなされるまでの流れ

対象法人のピックアップ

法務省がピックアップします。

| 種類 | 対象となる法人 |

|

株式会社 |

12年間登記をしていない場合 |

|

一般社団法人 |

5年間登記をしていない場合 |

|

一般財団法人 |

5年間登記をしていない場合 |

法務大臣による公告

令和元年度に実施された第11回休眠会社の整理では、令和元年10月10日に公告されました。

法務局から「届出せよ」通知の発送

『公告から』2か月以内に「登記」又は「事業廃止してない届出」

通知が届かなくても、手続は進みます。

「公告」から2か月以内であって、「通知」から2か月ではありませんので、注意が必要です。

登記又は「事業を廃止していない旨の届出」を行ったか?

行わなかった場合

登記官が職権で解散登記

行った場合

正常な状態に戻ります。

今後は、登記漏れの発生しないよう司法書士に管理を依頼しましょう。

税務署からの「みなし解散法人の申告についてのお知らせ」

解散登記をされた後3年以内に限り「会社継続」が可能です。

会社継続についてはコチラをご覧ください。

解散したものとみなされた後3年以内に限られます(会473)。

解散したとみなされた日から3年以内に会社継続の決議を適法に行っていた場合には、会社継続登記は受理されますが、登記懈怠による過料が発生します。

ずっと放置しておくと、どうなるか?!

株式会社の場合、次の流れで会社が「登記簿すら」消されてしまいます。

| 最後の登記から12年経過 | 解散したものとみなす(会社法472) |

| 解散登記から10年経過 |

登記官は、当該登記記録を閉鎖することができる (商業登記規則81Ⅰ①)。 |

| 登記記録閉鎖から20年経過 |

登記記録は廃棄される(商業登記規則34Ⅳ②) |

最後の登記から合計42年で登記簿すら消滅します。結構長いですね。

司法書士の報酬・費用

| 手続 | 司法書士の報酬 |

| ご相談 | 5,500円(税込)/30分 |

| 廃止していない旨の届出 | 11,000円(税込) |

ご相談を承った結果、登記申請が必要な場合には、その旨お伝えして見積額をお伝えします。

会社継続の登記費用は、こちら「解散からの会社継続」をご参照ください。

Q&Aよくあるお問い合わせ

- Q.みなし解散登記を入れられましたが、「みなし解散登記」自体を抹消することは出来ますか?

-

貴社が株式会社で10年以上登記をしていなかったことによって「みなし解散登記」をされたのなら、抹消登記を申請することは不可能です。一方、特例有限会社や合同会社など役員の任期がない会社であるのに、抹消された場合は、間違って抹消された可能性があります。お近くの当グループ事務所にご相談ください。

(令和2年2月・あなまち司法書士事務所・司法書士佐藤大輔)

- Q.みなし解散登記を入れられました。会社継続をした場合、解散事業年度の申告は不要になりますか?

-

会社継続をしても、解散事業年度の法人税の申告義務を免れる訳ではありませんので、1回申告を余分に行う必要があります。税理士さんの報酬が余分にかかるということです。

事業年度始期 事業年度末 申告 事業年度開始の日 解散とみなされた日 解散事業年度の法人税確定申告

(消費税の申告)

解散日の翌日 会社継続日の前日

(法人税法14Ⅰ㉒)

清算事業年度の法人税確定申告

(消費税の申告)

会社継続の日 〇定款で定めた事業年度末

×継続の日から1年

(法人税法14Ⅰ㉒)

通常事業年度の法人税確定申告

(消費税の申告)

人気の関連ページ

- 通常の会社解散(負債が少ない会社の休業・廃業・解散)

-

- 本当に廃業(解散)するのか、休業(休眠)で良いのか?

- 株式会社の解散から清算結了まで

- 会社解散に伴う従業員の解雇

- 清算から除斥する(会社法503条)の意味

- 事業を廃止していないなら届出せよとの通知を受けた方(みなし解散)

- みなし解散からの会社継続

- 職権閉鎖からの復活登記

- 合名会社の一人しかいない社員が死去したときの手続(法定清算)

- 合名会社・合資会社の解散・任意清算

- 法人解散の場合の不動産売却代行

- 会社の再生・倒産(負債が大きい会社)

- 事業承継

- M&A・企業間提携

- 司法書士による法律顧問サービス

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫県8(神戸、尼崎、三田、西宮)+東京3+北海道1