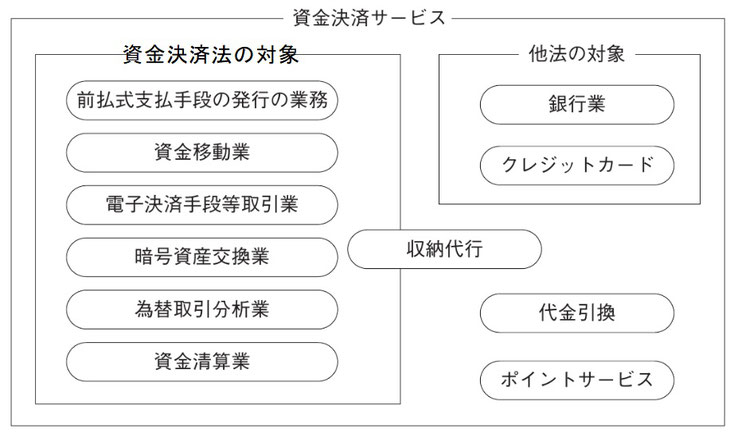

【図解】資金決済に関する法律(資金決済法)➋資金移動業

これまでは、銀行以外の事業者は、送金サービスを行うことは認められていませんでした。

ところが、情報技術の発達(フィンテック※)と、多様な送金手段へのニーズの高まりに伴って、銀行以外の事業者も送金サービス業を行えるよう「資金移動業」が認められるようになりました。

この記事では、「資金決済法」の「資金移動業」に対する規制を解説します。

※ フィンテック=FinTech=Finance(金融)とTechnology(技術)を組み合わせた造語です。

| もくじ | |

|

〔凡例〕この記事では、次のとおり略記します。

- 資金決済法:資金決済に関する法律(平成二十一年法律第五十九号)

- 資金決済令:資金決済に関する法律施行令(平成二十二年政令第十九号)

- 移動府令:資金移動業者に関する内閣府令(令和六年内閣府令第十九号)

- 出資法:出資の受入れ、預り金及び金利等の取締りに関する法律(昭和二十九年法律第百九十五号)

資金決済法は、何を定めた法律なのか?

資金決済法は、次の2つのことを規定しています。

|

この記事では「2.為替取引を銀行以外の一般事業者にも認める資金移動業」を取り上げます。

「前払式支払手段」「為替取引」「資金移動業」などの用語については、追ってご説明します。

施行時期や改正時期

- 1932(昭和7)年10月(旧)商品券取締法施行

- 1990(平成2)年10月(旧)前払式証票規制法施行

- 2010(平成22)年4月1日「資金決済に関する法律」施行(前払式支払手段にサーバ型電子マネーを追加。資金移動業の創設)。

同法の施行に伴い「前払式証票の規制等に関する法律(前払式証票規制法)」は廃止。 - 2017年 改正資金決済法施行(仮想通貨交換業の創設)

- 2018年 改正銀行法施行(電子決済等代行業の創設)

- 2020年 改正資金決済法施行(「仮想通貨」から「暗号資産」に変更。利用者資産の原則オフライン管理など)

- 2021年 改正資金決済法施行(資金移動業の3類型化)

- 2023年 改正資金決済法施行(電子決済手段等取引業の創設。高額電子移転可能型前払式支払手段制度を導入)

為替取引とは

資金決済法が定めている「2.為替取引を銀行以外の一般事業者にも認める資金移動業」について、ご説明していきます。

まずは「為替取引とは何か」を見ていきましょう。

銀行法は「為替取引」を営業として行うことができるのは、内閣総理大臣の免許を受けた銀行だけと規定し(銀行法2、同4)、違反には「三年以下の懲役若しくは三百万円以下の罰金に処し、又はこれを併科する。」としています(銀行法61)。

しかしながら「為替取引」とは、何なのかは銀行法では明示されていません。

| 銀行法第2条(定義) ※2項のみ抜粋 | |

|

2 この法律において「銀行業」とは、次に掲げる行為のいずれかを行う営業をいう。 一 預金又は定期積金の受入れと資金の貸付け又は手形の割引とを併せ行うこと。 二 為替取引を行うこと。 |

|

| 銀行法第4条 ※1項のみ抜粋 | |

|

銀行業は、内閣総理大臣の免許を受けた者でなければ、営むことができない。 |

|

| 銀行法第61条 ※2項のみ抜粋 | |

|

次の各号のいずれかに該当する場合には、当該違反行為をした者は、三年以下の懲役若しくは三百万円以下の罰金に処し、又はこれを併科する。 一 第四条第一項の規定に違反して、免許を受けないで銀行業を営んだとき。 |

|

銀行法違反が争われた刑事事件において、最高裁は「為替取引」を定義し、被告人会社を罰金300万円に、被告人会社社長を懲役2年6か月(執行猶予5年)にそれぞれ処した原審の判決が確定しました。

| 最決平成13年3月12日刑集55巻2号97頁 | |

|

銀行法の定める無免許銀行業の罪の成否について判断する。

原判決の認定によれば、被告人株式会社A(以下「被告会社」という。)の代表取締役である被告人Bは、被告会社の業務に関し、本邦内にある送金依頼人らから、大韓民国内にある受取人らへの送金の依頼を受け、送金資金として本邦通貨を受領した上、直接現金を大韓民国内に輸送せずに、同国在住の共犯者Cに対し、ファクシミリで送金依頼人の氏名、送金受任額、送金先銀行口座等を連絡して支払方を指図し、同国内の被告会社に帰属する銀行口座の資金を用いて送金依頼人の指定する受取人名義の銀行口座等に送金受任額相当額を同国通貨で入金させたというのである。銀行法2条2項2号は、それを行う営業が銀行業に当たる行為の一つとして「為替取引を行うこと」を掲げているところ、同号にいう「為替取引を行うこと」とは、顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいうと解するのが相当である。したがって、被告人Bの上記各行為が同号にいう「為替取引を行うこと」に当たるとして被告人両名に無免許銀行業の罪の成立を認めた原判決の判断は、正当である。 |

|

最高裁によると「為替取引」とは、要するに「送金サービス(現金を持って走るを除く)」のことです。

2020(令和2)年6月12日資金決済法の改正(令和3年5月1日施行)により「為替取引」の定義付けがなされました。

「2条の2は、いわゆる収納代行サービスのうち一定の要件を充たすものは、為替取引に該当することを明らかにするものである。」との整理がなされています(高橋康文[編著]/堀天子/森毅[著]『新・逐条解説 資金決済法【第2版】』金融財政事情研究会/2023年/89頁)。

| 改正資金決済法第2条の2 | |

| 金銭債権を有する者(以下この条において「受取人」という。)からの委託、受取人からの金銭債権の譲受けその他これらに類する方法により、当該金銭債権に係る債務者又は当該債務者からの委託(二以上の段階にわたる委託を含む。)その他これに類する方法により支払を行う者から弁済として資金を受け入れ、又は他の者に受け入れさせ、当該受取人に当該資金を移動させる行為(当該資金を当該受取人に交付することにより移動させる行為を除く。)であって、受取人が個人(事業として又は事業のために受取人となる場合におけるものを除く。)であることその他の内閣府令で定める要件を満たすものは、為替取引に該当するものとする。 | |

それにあわせて、2020(令和3)年3月19日資金移動業者に関する内閣府令が改正(令和3年5月1日施行)され、第1条の2が追加されています。

| 改正資金移動業者に関する内閣府令第1条の2 | |

|

法第二条の二に規定する内閣府令で定める要件は、受取人(同条に規定する受取人をいう。以下この条において同じ。)が個人(事業として又は事業のために受取人となる場合におけるものを除く。)であり、かつ、次に掲げる要件のいずれかに該当することとする。 一 受取人が有する金銭債権に係る債務者又は当該債務者からの委託(二以上の段階にわたる委託を含む。)その他これに類する方法により支払を行う者(第三号において「債務者等」という。)から弁済として資金を受け入れた時(他の者に資金を受け入れさせる場合にあっては、当該他の者が弁済として資金を受け入れた時)までに当該債務者の債務が消滅しないものであること。 二 受取人が有する金銭債権が、資金の貸付け、連帯債務者の一人としてする弁済その他これらに類する方法によってする当該金銭債権に係る債務者に対する信用の供与をしたことにより発生したものである場合に、当該金銭債権の回収のために資金を移動させるものであること。 三 次に掲げる要件のいずれにも該当すること。 イ 受取人がその有する金銭債権に係る債務者に対し反対給付をする義務を負っている場合に、当該反対給付に先立って又はこれと同時に当該金銭債権に係る債務者等から弁済として資金を受け入れ、又は他の者に受け入れさせ、当該反対給付が行われた後に当該受取人に当該資金を移動させるものでないこと。【筆者注:代引きやエスクローサービス】 ロ 受取人が有する金銭債権の発生原因である契約の締結の方法に関する定めをすることその他の当該契約の成立に不可欠な関与を行い、当該金銭債権に係る債務者等から弁済として資金を受け入れ、又は他の者に受け入れさせ、当該受取人の同意の下に、当該契約の内容に応じて当該資金を移動させるものでないこと。 |

|

資金決済法も内閣府令もややこしいので、下記フローチャートをご覧ください。

為替取引に該当するか分かる<フローチャート>

|

資金を支払う人 (債務者) |

▶ |

為替取引に該当するか判定すべき取引を行う者 (事業者/サービス提供者) |

▶ |

資金を受取る人 (債権者) |

上記関係者間において、事業者を経由して、資金を移動する場合を想定しながら、下記フローチャートを実行いただければ分かりやすいと思います。

プラットフォームを構築しようとする事業者様は、プラットフォーム内で利用者同士の資金移動を可能とする場合においては、「為替取引に該当しないよう」に約款等を作成していく必要があります。

| 弁済資金の受け入れと、債権者への返済のための資金移動ですか? |

いいえ ▶ |

為替取引でない。 (資金決済法2の2要件の不充足) |

||

| はい ▼ | ||||

| 受取人は事業主(企業法人、個人事業主)ですか? |

はい事業主です。 ▶ |

為替取引でない。 (資金決済法2の2、移動府令1の2柱書要件の不充足) |

||

|

いいえ個人消費者です。 (以下、いずれかに該当すれば「為替取引」に該当) |

||||

| ▼ | ▼ | ▼ | ||

|

事業者が、債務者から資金を受け入れると債務者の債務は消滅しますか?【1】 |

はい消滅します。▶ |

為替取引でない。 (移動府令1の2①要件の不充足) |

||

|

いいえ 消滅しません ▼ |

(債権が信用供与【2】したことにより発生したものである場合)当該債権回収のための資金移動ですか? |

いいえ ▶ |

為替取引でない。 (移動府令1の2②要件の不充足) |

|

| ▼ |

はい ▼ |

代引きやエスクローサービス【3】に該当しますか? |

はい該当します ▶ |

為替取引でない。 (移動府令1の2③イ要件の不充足) |

| ▼ | ▼ | いいえ▼ | ||

| ▼ | ▼ |

債権発生に不可欠の関与をしますか?【4】 |

はい関与します ▶ |

為替取引でない。 (移動府令1の2③ロ要件の不充足) |

| ▼ | ▼ | いいえ▼ | ||

|

為替取引に該当します。 銀行業免許又は資金移動業認可/登録を受ける必要があります。 |

||||

【1】債務者が事業者に支払った時点で債務が消滅するのであれば、債務者は二重払いの危険を負いません。したがって、為替取引に該当したくないとお考えの事業者(サービス提供者)は、債権者から弁済受領の代理権を付与してもらう仕組みにする必要があります。

【2】「貸付契約その他の与信契約の弁済のための決済取引である場合には,為替取引に該当するものと扱われます。/金融庁は,たとえば,貸付債権の取立てを受任した弁護士による代理受領や,サービサーによる代理受領について,資金移動府令1条の2の要件を満たすケースでも,従前どおり,為替取引にあたらないと解しているようです。要は,割り勘アプリは別として,そうでない限り,明文の規定と矛盾するような取扱いとなる場合があることを認めているようです。資金決済法2条の2及び資金移動府令1条の2は,CtoCの決済を可能とするような割り勘アプリが為替取引にあたることを確認するための「確認規定」にすぎず,弁護士やサービサー等による,その業務の範囲内での代理受領のように,従来から為替取引にあたらないと解されてきた行為について為替取引にあたるとする趣旨の規定ではないと説明するようです(もし,弁護士が依頼者に代わって債権の回収/受領を行う行為が為替取引にあたるとしますと,弁護士は,資金移動業の登録を得ないとそのような行為ができなくなりますが,法人でないと資金移動業の登録を得られませんから,個人事業主である弁護士は個人依頼者を代理して債権回収ができなくなります)(日本組織内弁護士協会 監修 上野陽子 編集代表 伊藤淳 編 中崎隆 編『Q&Aでわかる業種別法務 キャッシュレス決済』中央経済社/2022/152頁)。」

【3】「エスクロー・サービスとは、商品を売買する際に取引の安全を保証するサービスのことであり、第三者が、買主から売買代金を預かり、商品の引渡しが完了した場合に売主に対して代金を支払うといったサービスである。エスクロー・サービスについては、一般的に個人間の売買において当事者双方の債務の同時履行を図ることによりトラブルの未然防止機能を果たしていること、これまで社会的、経済的に重大な問題とされるような被害は発生していないことなどから規制対象との認識に至っていない」(高橋康文[編著]/堀天子/森毅[著]『新・逐条解説 資金決済法【第2版】』金融財政事情研究会/2023年/96頁)。

【4】「インターネットモール等による決済取引であり(金融庁による令和3年3月19日付令和2年資金決済法改正に係る政令・内閣府令案等に関するパブリックコメント回答No.71参照),決済事業者が決済の対象となる原因契約の締結に関与し,かつ,その決済に関与する場合のその決済取引です(日本組織内弁護士協会 監修 上野陽子 編集代表 伊藤淳 編 中崎隆 編『Q&Aでわかる業種別法務 キャッシュレス決済』中央経済社/2022/152頁)。」

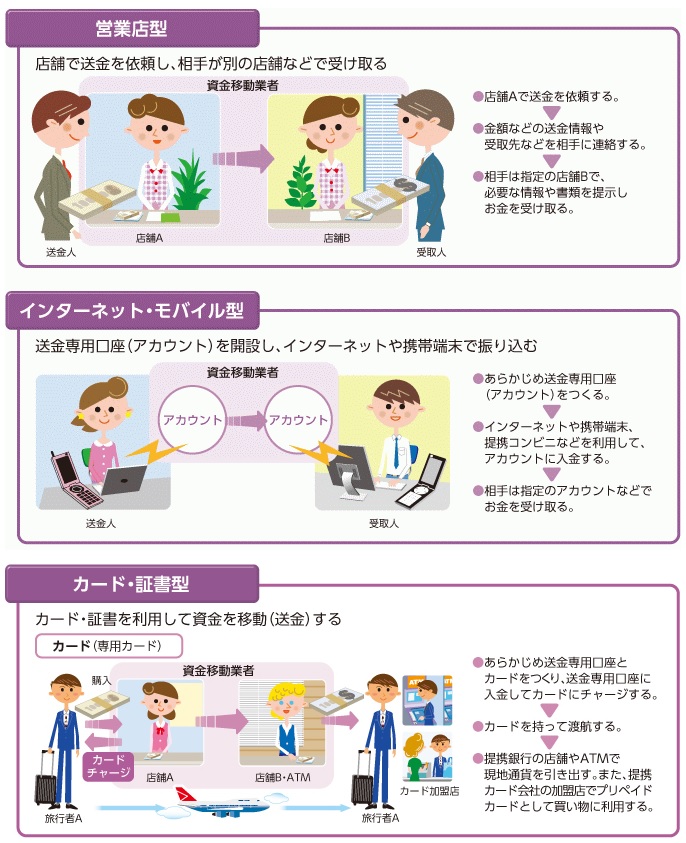

資金移動業とは

銀行以外に禁止されていた「送金サービス」を銀行以外に解禁する資金移動業(資金決済法37)とは何でしょうか?

一般社団法人日本資金決済業協会のホームページによると、資金移動サービスには3タイプがあるようです。

資金移動サービスの利用者のメリット

一般社団法人日本資金決済業協会HP「資金移動業サービスを詳しく知る」では、5つのメリットが紹介されています。

銀行と異なり資金移動業者は兼業が認められています。そのため旅行業者や情報通信業者、インターネット関連企業などさまざまな業種の企業が資金移動サービス(資金移動業)に参入しており、各社工夫を凝らしたサービスが提供されています。

|

資金移動業への規制

資金移動業者は、銀行同様に、利用者の資金を一時的に預かるわけですから、利用者を守るために様々な規制がなされています。

|

↑ 規 制 の 重 さ |

銀行【免許制】 送金だけでなく、貸付け、預金も可能 当然ながら、送金額の上限なし 預金受入可能(銀行法2Ⅱ①)なので、滞留規制はなし 他業禁止規制(銀行法12) 自己資本比率規制(銀行法14の2) 破綻時には預金保険法に基づき保護(預金保険法69の2) |

|||

|

第一種資金移動業 【認可制】 |

||||

|

第二種資金移動業 【登録制】 |

||||

|

第三種資金移動業 【登録制】 |

||||

| 送金額の大きさ→ | ||||

| 送金上限額 | 5万円相当額以下/件 | 100万円相当額以下/件 | 上限なし | |

|

利用者資金 の滞留 |

滞留可 ただし、受入上限額5万円以下 |

滞留可 ただし、受入額100万円超の場合、送金と無関係の資金を滞留させない体制整備 |

原則:滞留不可 送金額・送金日・送金先が明確な場合のみ資金を受け入れ、ただちに送金 |

|

|

利用者資金 の保全方法 |

右記に代えて預金管理も可 |

供託/保証/信託で全額保全 |

||

|

週に1回以上必要額を算定し、3営業日以内に保全 |

営業日ごとに必要額を算定し、2営業日以内に保全 |

|||

| その他 |

第三者による不正利用が行われた場合の損失補償方針を利用者に情報提供 |

|||

| 法令 |

資金決済法36の2Ⅲ 資金決済令12の2Ⅱ |

資金決済法36の2Ⅱ 資金決済令12の2Ⅰ |

資金決済法36の2Ⅰ | |

| 罰則 |

3年以下の懲役若しくは300万円以下の罰金又はこれを併科 (資金決済法107以下) |

|||

| 規制なし |

他業規制はなし 資金移動業者として登録できるのは株式会社に限られるが、最低資本金規制なし |

|||

※資金移動業者が受け入れる利用者資金は、送金に用いられるものであることが必要。

金融庁パンフレット「金融庁説明資料(近年の資金決済制度の動きについて)」2023.5.24/7頁/最終アクセス250318に加筆しました。

参考文献等

以下の文献等を参照しました。

- 金融庁事務ガイドライン「第三分冊:金融会社関係>14.資金移動業者関係」最終アクセス250319

- 金融庁パンフレット「新たな資金決済サービス」最終アクセス250318発行日すら記載がない古い資料です。

- 金融庁パンフレット「金融庁説明資料(近年の資金決済制度の動きについて)」2023.5.24/最終アクセス250318

- 一般社団法人日本資金決済業協会HP「資金移動サービスを詳しく知る」最終アクセス250319

- 日本組織内弁護士協会 監修 上野陽子 編集代表 伊藤淳 編 中崎隆 編『Q&Aでわかる業種別法務 キャッシュレス決済』中央経済社/2022

- 高橋康文(編著)堀天子・森毅(著)『新・逐条解説 資金決済法【第2版】』金融財政事情研究会/2023

- 山本飛翔・菅原稔・尾下大介(編著)/スタートアップの法律相談(最新青林法律相談)46/青林書院/2023/142頁以下

- 岡本直也(著)『チェックリストでわかる 実務家・企業のためのスタートアップ法務(サンプル書式ダウンロード特典付)』日本加除出版/2024/247頁以下

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫県8(神戸、尼崎、三田、西宮)+東京3+北海道1