スタートアップの資本政策❸資金調達スキーム(普通株、優先株、みなし優先株、新株予約権、J-KISS)を徹底比較

スタートアップの資本政策Ⅰ「総論」、スタートアップの資本政策Ⅱ「資本政策の作り方」と「投資の受入れ」をご覧いただいたスタートアップ経営者の方向けの記事です。

投資家との接点もできたスタートアップ経営者の方に、最後にご紹介したいのが、スタートアップの資金調達方法の種類についてです。

| もくじ | |

|

最初が肝心

外部から資金調達をするスタートアップは「最初に最低限の知識を身につける」ことが肝心です。

最初期に第三者に株式を渡しすぎないよう注意する。

元上司などの恩人に出資してもらう場合、高く評価してくれるエンジェル投資家に出資してもらう場合、ついつい多くの株式を渡してしまいがちです。

しかし、株式の持株比率はスタートアップにとって非常に重要です。

なぜなら、

- 持株比率によって単独で決定できる内容が変わります。

- 持株比率の低下と引換えに、多くの資金を調達する必要があります。

- 持株比率の低下と引換えに、ストックオプションを発行することで人材を採用する必要があります。

- 基本的には、一度下がった持株比率を回復すること(渡した株を取り戻すこと)は不可能です。

スタートアップのサポートを行う専門家は色々な案件を見ていますので、是非ご相談ください。

最初期から条件交渉をしっかりする。専門家の知識・経験を借りる。

スタートアップの資金調達の失敗原因の一つは、「資金調達の最初期に、投資家から提示された投資条件をそのまま受け入れた」ことです。

提示された投資条件をそのまま受け入れてしまった理由は、

- 最初の資金調達では金額が大きくないため、コストを抑えたい。

- お金が全くない時期に投資をしてくれると言ってもらった人間関係上、専門家に投資契約等を見てもらうと言いにくかった。

- 単なる知識不足(条件交渉できることを知らなかった。どこも同じ条件だと思っていたなど)

などです。

投資家は、投資契約書等のひな型を保有しているのが通常で、ひな型をそのまま提示されることも少なくありません。スタートアップが、ひな型をそのまま受け入れるか否かは慎重に検討し、必要に応じて条件交渉をしっかりする必要があります。

投資契約等は、スタートアップに対して義務を課す内容となっていますので、専門家にチェックを依頼すべきです。

さらに、一般的なスタートアップでは複数回の資金調達を行うのが一般的ですが、前の資金調達の際に負った義務は、次の資金調達でも負ってしまうのが一般的です。したがって、最初に重たい条件を受け入れると、後々の株主との関係でも重たい条件を背負わざるを得なくなります。

よって、投資契約等は、調達額にかかわらず、資金調達のたびに、専門家のチェックを受けるようにしましょう。

各投資スキームの概要

シンプルなものから順にご紹介していきます。

普通株

すべての株式会社が発行している普通株式で、株主の内容について特別の定めがない株式です。

| スタ|トアップ | メリット |

|

| デメリット |

|

|

| 投資家 | メリット |

|

| デメリット |

|

【1】投資直後の詐欺的解散リスクとは

「例えば、1株1万円で経営陣が1,000株引き受けて1,000万円を出資して会社を設立した後、その会社の企業価値が向上したとして、投資家が1株10万円で500株を引き受けて5,000万円の投資を行ったケースを仮定します。この場合に、投資家の株式が全て普通株式で発行され、仮にキャッシュがそのまま6,000万円残っている状態で、経営陣が3分の2以上の持株比率を保有していることを利用して、会社の解散決議を行い、清算したとすると、1株当たりの残余財産分配額は1株4万円となり、経営陣には4,000万円が分配され、投資家には2,000万円が分配されます。その結果、経営陣は3,000万円の利益を得て、投資家は3,000万円の損失を被ってしまいます。普通株式での投資の場合は、このような投資直後の詐欺的解散のリスクがありますが、上記の例で、投資家が普通株式ではなく、1株当たり10万円の優先残余財産分配権を定めた種類株式で投資をすれば、このようなリスクを避けることができます。(後藤 勝也・林 賢治・雨宮 美季・増渕 勇一郎・池田 宣大・長尾 卓/編著『ベンチャー企業の法務AtoZ 起業からIPOまで』(中央経済社、2016年)229頁)」

優先株

普通株式に優先する権利をもつ種類株式のことを「優先株(優先株式)」といいます。

スタートアップへの投資で利用されるのは、主に「残余財産の分配」において優先権を有する優先株です。

| スタ|トアップ | メリット |

|

| デメリット |

|

|

| 投資家 | メリット |

|

| メリット |

|

【1】ストックオプションの行使価額高騰対策

「ストックオプションの行使価額が高額とならないようにする1つの方法として,種類株式を発行するものです。経済産業省のウェブサイトにおいてストックオプション税制の内容が紹介されているところ,その中で,経済産業省のコメントとして「1株当たりの価額に関して,未公開会社の株式については,「売買実例」のあるものは最近において売買の行われたもののうち適正と認められる価額とすることとされていますが(所得税基本通達23~35共-9(4)イ),普通株式のほかに種類株式を発行している未公開会社が新たに普通株式を対象とするストックオプションを付与する場合,種類株式の発行は,この「売買実例」には該当しません(国税庁確認済み)。」と公表されています。

これを前提とすると,例えば,未公開会社において,1株1万円で普通株式を発行した後,1株5万円で種類株式を発行した場合,その後に普通株式を対象とするストックオプションを付与する場合,1株5万円での種類株式の発行は「売買実例」には該当せず,税制適格ストックオプションの行使価額を時価以上に設定する関係では,この1株5万円を考慮しなくてよいことになります。したがって,このようなストックオプションの行使価額の対策として,種類株式を発行することが考えられます。ただし,上記の例で,1株5万円での種類株式の発行は「売買実例」に該当しないものの,1株1万円での普通株式の発行に準じて,ストックオプションの行使価額を1株1万円にしてよいことを意味するものではないため,ストックオプション発行時点での「普通株式の時価」を別途検討する必要がある点,留意が必要となります。(後藤 勝也・林 賢治・雨宮 美季・増渕 勇一郎・池田 宣大・長尾 卓/編著『ベンチャー企業の法務AtoZ 起業からIPOまで』(中央経済社、2016年)230頁)」

【2】高い株価の理由付け

「高い株価で増資を受ける場合に,その高い株価の理由づけのために種類株式にするという議論があります。理論上は,各種優先権等のついた種類株式は普通株式に比較して,価値が高く,その分株価も高いのが合理的であることが考えられます。しかし,IPOの時には,種類株式1株が普通株式1株になるのが原則であり,それも踏まえて,優先的な権利の部分でどれだけの株価の割増しが合理的と考えられるのか疑問があり,また,現状においてVC等が内部的に株価を算定する際に,投資時点の普通株式の株価と優先部分の割増し分の株価を切り分けて算定しているものではないと推測されます。したがって,種類株式の発行の目的を,高株価の理由づけとするには,種類株式の株価算定についての税務会計実務の議論がもう少し成熟するのを待つほうがよいかもしれません(後藤 勝也・林 賢治・雨宮 美季・増渕 勇一郎・池田 宣大・長尾 卓/編著『ベンチャー企業の法務AtoZ 起業からIPOまで』(中央経済社、2016年)231頁)」

【3】投資直後の詐欺的解散リスクについては、普通株の【1】を参照。

新株予約権付社債(コンバーティブル・ノート)

「設立直後で、製品やサービスが未完成のシードステージのスタートアップの場合には、事業計画の検証が困難で、企業価値の正確な算定もできないので、投資家にとってリスクが高いといえます。そこで、シードステージの資金調達手法として、エクイティ(株式)ではなく、デット(負債)性の資金調達、中でもコンバーティブル・ノートが、頻繁に用いられるようになりました。

(アンダーソン・毛利・友常法律事務所 編著『スタートアップ法務』(中央経済社、2022年)41頁)」

| スタ|トアップ | メリット |

|

| デメリット |

|

|

| 投資家 | メリット |

|

| デメリット |

|

転換社債型新株予約権付社債(コンバーティブル・ボンド=CB)

株式と負債の双方の利点を活用した手法

「日本では新株予約権付社債の法形式『転換社債型新株予約権付社債(CB:コンバーティブル・ボンド)』を用いることが多くみられます。」

| 転換社債型新株予約権付社債 | |

| 定義 | 将来、株式に転換され得るNote(Noteを直訳すれば「手形」) |

| 法的性質 | 株式に転換できる特約の付された金銭消費貸借 |

|

発行時に定める 条件 |

|

|

特徴 |

|

|

メリット |

|

|

デメリット |

|

「シード投資家は高いリスクを取ってシードステージのスタートアップに投資するため、シード投資家については、後続投資家よりも有利な価格で株式に転換できるようなディスカウントレートを設定することがあります。

また、想定以上にバリュエーション(企業価値評価)が高騰し、1株あたりの株価が上昇すると、コンバーティブル・ノートを転換することによってシード投資家が取得できる株式数が相対的に減るという不利益を被るので、株式への転換時のバリュエーションに一定の上限(バリュエーションキャップ)を設定する旨の契約上の手当てをすることもあります。」

(アンダーソン・毛利・友常法律事務所 編著『スタートアップ法務』(中央経済社、2022年)40頁以下)

| 新株予約権付社債 | 転換社債型新株予約権付社債 | |

| 特徴 |

|

|

| 株式入手手続 | 権利行使の際に、権利者は金銭を株式会社に払い込んで株式の交付を受け、社債については引き続き保有する | 権利行使に際し、社債それ自体が出資の目的(236条1項3号参照)となり、権利者は、社債の消滅と引き換えに株式の交付を受けられる |

| 株式入手後 | 社債は無くならない。 | 社債は無くなる。 |

| これら貸付金方式(社債型)の問題点 | |

|

|

社債型のデメリットを潰した「コンバーティブル・エクイティ」の誕生

コンバーティブル・エクイティ(CE)

- コンバーティブル・エクイティとはコンバーティブル・ノートから返済期限と利息の概念を取り外した手法(下記2類型)

- コンバーティブル・ノートのデメリットを解消する方法として普及しつつある

| コンバーティブル・エクイティ(CE) | ||

| 新株予約権型 | 普通株式を使ったみなし優先株式型 | |

| 内容 | 有償の新株予約権を発行し、適格資金調達時に新株予約権を行使可能とする手法 | 資金調達時に普通株式を発行し、その後、適格資金調達に至った場合、全株主の合意のもと、優先株式に転換する手法 |

| メリット |

|

新株予約権や優先株式の発行に比べ、会社法上の手続がより簡易 |

| デメリット | 新株予約権に対する投資であり、エンジェル税制の対象外(筆者注:エンジェル税制の対象となった。【1】) | 普通株式発行時に1株あたりの払込価格を決める必要があり、一定程度のバリュエーションは避けられない |

(参照:アンダーソン・毛利・友常法律事務所 編著『スタートアップ法務』中央経済社/2022年/43頁、山本飛翔・菅原稔・尾下大介[編著]『スタートアップの法律相談』青林書院/2023年/93頁以下)

【1】有償新株予約権の取扱について(令和6年4月1日以降の新株予約権取得のみ対象)

令和6年度税制改正により、個人投資家が発行会社の株式を取得した時点(新株予約権の行使日)で、エンジェル税制の全ての要件を満たす場合、一定の新株予約権の取得に要した金額も、税制の対象である株式の取得に要した金額に含めることとされました。

ここで、一定の新株予約権とは、その取得時に払込みを行う新株予約権(いわゆる有償新株予約権であり、J-KISS等)です。

なお、2024年4月1日以降に新株予約権を取得した場合のみ対象となりますので、ご注意ください。(2024年3月31日以前に権利取得した場合は対象となりません。)

(【1】の全文を経済産業省/エンジェル税制/最終アクセス240715より抜粋。)

新株予約権について、少し補足します。

新株予約権の場合、投資家はスタートアップに対して、次のとおり2回お金を払う必要があります。

- 1回目:新株予約権を買う場合(会238Ⅰ③)。このとき払込する金額のことを「発行価額」といいます。発行価額は0円と定めることもできます(会238Ⅰ②)。

- 2回目:新株予約権を行使して株式を買う場合(会236Ⅰ②)。このとき払込する金額のことを「行使価額」といいます。行使価額を0円と定めることはできません。

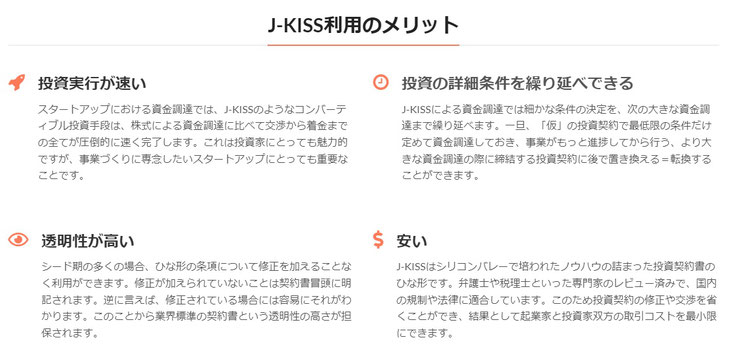

J-KISS

J-KISSとは、ベンチャーキャピタルCoral Capitalがメンテナンスを行いオープンソースとして無償公開しているコンバーティブル・エクイティを使ったシード投資のための投資契約書です。

J-KISSは、新株予約権の一種ですが、1回目の払込「発行価額」で一気にスタートアップに資金を投入します。一方、2回目の払込「行使価額」は1円と設計されています。

■法務■J-KISSは、日米のベンチャーファイナンスに詳しい森・濱田松本法律事務所の増島雅和先生によって設計され、その後のメンテナンスおよびバージョン2.0の設計については木村・多久島・山口法律事務所の山口孝太弁護士およびそのチームにおいて担当されているため、法的な課題はクリアされていますが、ご利用の際には事前に諸条件をご自身の弁護士と確認することをお勧めします。

■税務■Coral Capitalは、本契約に係る新株予約権の本邦税務上の取り扱いについて、KPMG税理士法人への確認を行い、基本的には、有償時価発行新株予約権として取り扱われうるものと考えております。ただし、実際の本契約の利用に際しては、その具体的な契約内容に基づき、新株予約権の課税上の取扱いを顧問税理士等にご確認ください。

■登記■J-KISSは正式には「J-KISS型新株予約権」であり、J-KISSによる資金調達であっても、株主総会決議や登記など様々な手続きは必要となります。そこで、スタートアップのエクイティファイナンスに強いaviators司法書士事務所の司法書士 真下幸宏さんのご協力を受け、J-KISSによる資金調達において必要となる全ての手続き書類をパッケージ化した「J-KISSパッケージ」を公開しています。

■ご利用上の注意点■パッケージに含まれる「0_J-KISS型新株予約権発行のフロー.docx」に、J-KISS型新株予約権による資金調達の手続きの流れについて詳細に書かれているので、よく読んでからご利用ください。

また、以下の場合においては、必ず専門家に相談をしてください。

- 各テンプレートの●以外の箇所を修正するとき。

- 法務局の要請により登記内容を変更するとき。

- 発行会社が、取締役会設置会社であるとき。(発行手順が異なります)

注:本パッケージは取締役会非設置会社についてのものになります。発行会社が取締役会設置会社である場合は発行手順が異なるため、司法書士などの専門家に必ず相談してください。

以上、J-KISSについて「J-KISS/Coral Capital/最終アクセス240714」を引用&参照。

実務家仲間より「J-KISSは優れているが、内容自体はたいへん難しい。そのため、中身を理解せずに利用しているスタートアップも多いため危惧している」との意見があります。

J-KISSであっても、私たち専門家にご相談くださいますようお願いいたします。

みなし優先株

最初に発行するのは、あくまで「普通株式」です。

次のラウンドの優先株の要件が決まったときに、優先株に転換する旨の転換合意がついている。「総株主の同意があれば、発行済株式の一部を他の種類の株式に転換できる」という登記実務を転換合意に盛り込んだものです(会社法等に明文の規定はなく、昭和50年4月30日民四2249号を根拠とする。この論点については、BAMBOO INCUBATOR著『 エンジェル投資の教科書: 普通株・みなし優先株・J-KISS・令和5年改正エンジェル税制の活用』Kindle 版/2024/71頁以下が詳しい。)。

■その特徴は、次のとおり

- シンプル:普通株式の発行手続に携わったことのある専門家は多い(どこにでも相談、依頼できる。)。あくまで普通株式なので、種類株主総会を開かなくて良い。

- フレキシブル:みなし優先株の内容は、登記されず、投資契約書に記載があるだけなので、変更が必要なら株主全員の同意で変更できる。株主数が多いときは困難。

- 債務超過になりにくい:あくまで資本なので、債務超過にならない。

- 次の優先株式に負けない:次回ラウンドの優先株と同じ内容の株式に転換できるよう投資契約で定めることができる。

- 投資家は、キャピタルゲインを期待できる。

■その注意点は、次のとおり

- みなし優先株であることを忘れ、次回ラウンドで優先株を発行すると大変面倒なことになる。

- 全株主との契約が必要。

- 優先株への転換に全株主の同意が必要。

- 次回ラウンドが優先株でないと無意味

- 転換比率の設定に注意が必要。

- 投資契約の内容によっては、将来必ずしも優先株式に転換されない可能性もあり、投資家にとっては一定のリスク

(以上、みなし優先株について、磯崎哲也『起業のエクイティ・ファイナンス』ダイヤモンド社/2014年/147頁以下を参照。)

各投資スキームの分類と比較

| 投資(エクイティ・ファイナンス) | ⇔ | 借入(デット・ファイナンス) | ||||||

| 普通株 | 優先株 |

有償新株予約権 (コンバーティブル・エクイティ) |

新株予約権付社債 (コンバーティブル・ノート) |

借入 | ||||

| 普通株 |

みなし 優先株 |

有償新株予約権 | J-KISS | 新株予約権付社債 | 転換社債型新株予約権付社債 | |||

| 書類等負担 | 中程度 | 中程度 | 重い | 中程度 | 中程度 | 重い | 重い | 軽い |

| 専門家費用 | 中程度 | 中程度 | 高い | 中程度 | 中程度 | 高い | 高い | 安い |

| エンジェル税制 | ○ | ○ | ○ |

×→○ 【1】 |

×→○ 【1】 |

△ 【2】 |

× | × |

【1】「令和6年度税制改正」により、2024年4月1日以降に新株予約権を取得した場合、エンジェル税制の対象となりました。

【2】代用払込しかない転換社債型新株予約権付社債と異なり、新株予約権付社債を取得しその後権利を行使して株式を取得する場合には、代用払込(新株予約権部分)と金銭の払込部分があります。この場合、代用払込部分についてはエンジェル税制の適用はありませんが、金銭の払込部分についてはエンジェル税制の適用があります。

各投資スキームの歴史と現在

日本におけるスタートアップの資金調達方法(普通株、優先株、みなし優先株、有償新株予約権、新株予約権付社債、J-KISSなど)の割合について、経済産業省の公表資料から以下の情報をまとめました。

1980年代

1980年代には、スタートアップの資金調達は主に銀行からの融資が中心でした。この時期、エクイティファイナンス(株式発行による資金調達)はまだ一般的ではなく、スタートアップに対するリスク資本の提供は限られていました。

1990年代

1990年代に入ると、ベンチャーキャピタル(VC)の市場が徐々に拡大し始め、優先株による資金調達が増加しました。特にインターネットバブルの影響で、IT関連のスタートアップが多くの資金を集めました。普通株や優先株による調達が主流となり、これに伴い株式公開(IPO)の数も増加しました。

2000年代

2000年代には、VCによる投資がさらに活発化し、新たな資金調達手段として有償新株予約権や新株予約権付社債が利用されるようになりました。特に、ITバブル崩壊後の再興期には、スタートアップの成長を支えるための多様な資金調達手段が模索されました。

2010年代

2010年代には、スタートアップエコシステムが成熟し、様々な調達手段が一般化しました。みなし優先株(Participating Preferred Stock)やJ-KISS(日本版簡易投資契約)などの新しい金融商品が登場し、特にエンジェル投資家やシードステージのスタートアップに対して利用されるようになりました。これらの手段は、企業価値評価が困難な初期段階のスタートアップに対して柔軟な資金調達を可能にしました。

現在

経済産業省が公表している資料や最近のレポートによると、現在の日本のスタートアップの資金調達方法の割合は以下のようになっています。

-

普通株: 多くのスタートアップが初期の段階で利用する資金調達方法で、特にエンジェル投資家や初期のVC(ベンチャーキャピタル)からの投資でよく使われます。2023年のデータによると、普通株での資金調達は全体の約30%を占めています 。

-

優先株:優先株を使った調達は約20%程度です 。

- J-KISS: J-KISSを使った調達は約20%を占めています 。

-

有償新株予約権: この方法は約15%を占めています。

-

新株予約権付社債: この方法は約10%を占めています。事業会社が出資等する際に好む傾向あり。

- みなし優先株: この手法は最近ではあまり一般的ではなく、全体の5%以下となっています。

これらのデータは、経済産業省やスタートアップ支援機関が公表している資料、およびスタートアップ情報リサーチによる調査結果を基にしています (Ministry of Economy, Trade and Industry) (スピーダ スタートアップ情報リサーチ) (スピーダ スタートアップ情報リサーチ) (EXIT)。

なお、スタートアップのステージや調達金額によって適切なスキームは異なるため、この統計には、それほどの意味はありません。どの資金調達スキームも、使われているのだとご理解いただくだけで結構です。

参考書籍等

次の書籍を参考にさせていただきました。

- 磯崎哲也『起業のエクイティ・ファイナンス』ダイヤモンド社、2014年

※ 「みなし優先株」に関する記述は、2014年版にしかありません。 - 磯崎哲也『起業のエクイティ・ファイナンス(増補改訂版)』ダイヤモンド社、2022年

- アンダーソン・毛利・友常法律事務所 編著『スタートアップ法務』(中央経済社、2022年)

- 後藤 勝也・林 賢治・雨宮 美季・増渕 勇一郎・池田 宣大・長尾 卓/編著『ベンチャー企業の法務AtoZ 起業からIPOまで』(中央経済社、2016年)

- 宍戸善一 著/福田宗孝 著/梅谷眞人 著『ジョイント・ベンチャー戦略大全 改訂版 設計・交渉・法務のすべて』(東洋経済新報社、2022年)

- 山本飛翔・菅原稔・尾下大介[編著]『スタートアップの法律相談』青林書院/2023年

- BAMBOO INCUBATOR著『エンジェル投資の教科書〜普通株・みなし優先株・J-KISS・令和5年改正エンジェル税制の活用〜』/Kindle/2024

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫県8(神戸、尼崎、三田、西宮)+東京3+北海道1