個人向けサービス

個人向けサービス

神戸・尼崎・三田・西宮・東京・宮城・新潟に13拠点あり、全国対応も可能です。

まずはお気軽にお問い合わせください。

「後見制度支援信託」または「後見制度支援預貯金」の利用を予定している方が、手続きをスムーズに進められるよう記事にしました。

| もくじ | |

|

1.はじめに(事例のご紹介)

司法書士が親族後見人とともに成年後見人に就任している事例(いわゆる「複数後見【1】」)において、成年後見制度利用の動機だった「居住用不動産の売却」が完了しました。

また、親族後見人も後見業務に慣れてきた様子でしたので、今後は、親族後見人にすべてお任せできると考え、司法書士は後見人を辞任することにを決めました。

ところが、ご本人の流動資産【2】が1,000万円を超えているため、家庭裁判所とも相談した結果、辞任する前に後見制度支援信託または後見制度支援預貯金を利用することになりました。

ところで、司法書士が後見人に就任している場合、後見制度支援信託・後見制度支援預貯金の利用事例は多くありません。なぜなら、司法書士が後見人に就任している場合には、本人の流動資産が5,000万円を超えるような場合でもない限り、家庭裁判所が専門職後見人に対して後見制度支援信託や後見制度支援預貯金の利用を勧めることはないからです。

【1】複数後見について、さらに詳しく知りたい方は、記事「『親族』+『専門職』複数後見人のススメ」をご参照ください。

【2】流動資産とは、現金、銀行の預金、ゆうちょ銀行の貯金をいいます。

2.なぜ、後見制度支援信託・後見制度支援預貯金を利用すべきとされるのか?

あくまでも一般論ですが「ご本人の財産を後見人等による横領から守るため」です。

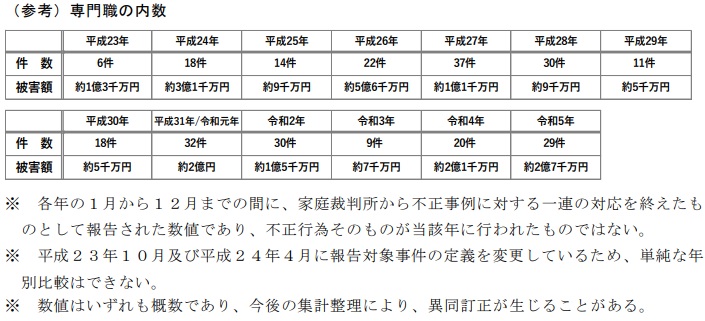

不正事例は下記のグラフのとおりです。平成26年頃と比べると減ったとはいえ、毎年200件近い不正事例と7億円以上の被害が発生しています。

(最高裁判所事務総局家庭局『後見人等による不正事例』平成23年から令和5年まで/最終アクセス240923)

これほどの不正事例が発生しているなかで、裁判所は無策である訳にはいかなかったのです。

裁判所は、親族後見人である「あなた」を疑っている訳ではないのですが、そういうルールで運用していると、ご理解していただくしかないのです。

3.後見制度支援信託・後見制度支援預貯金の利用を要求される目安

後見制度支援信託や後見制度支援預貯金の利用を検討しなければならないのは「本人の流動資産が多額」かつ「後見人に対する監督が行き届きにくい」場合です。

下記のような基準で考えるとわかりやすいと思います。

| 後見監督人がいる場合 | 後見制度支援信託・後見制度支援預貯金の利用は不要。 | |

| 後見監督人がいない場合 | 後見人が専門職【1】である場合 |

流動資産が5000万円を超える場合【3】、後見制度支援信託・支援預貯金を利用するのが適当【2】 |

| 後見人が専門職以外である場合 | 流動資産が1000万円を超える場合【3】、後見制度支援信託・支援預貯金を利用するのが適当【2】 | |

【1】裁判所が「専門職後見人」としているのは、弁護士、司法書士、社会福祉士の三士業です。

その他の行政書士、税理士などは「専門職以外」になります。

【2】後見制度支援信託・支援預貯金を利用している場合であっても、家庭裁判所の判断により後見監督人が選任される場合もあります。

【3】専門職後見人とそれ以外の後見人について基準に差がある理由については、記事「専門職後見人の不祥事は、多いのか?!(発表された最高裁統計を読み解く)」をご参照ください。

4.後見制度支援信託・後見制度支援預貯金の利用を考えたときにすべきこと

「後見制度支援信託や後見制度支援預貯金を利用すべきかな」と考えたときには、まず家庭裁判所にご相談ください。

分かりやすい資料を送ってくれると思います。

資料には「手元金の額【1】」など検討すべきことが記載されています。

なお、家庭裁判所サイト(後見人等に選任された方へ(東京家庭裁判所後見センター)最終アクセス240621)では、情報が不足しているほか報告書も掲載されていませんので、下記をご参照ください。

東京家裁『信託等後見人の職務について』令和4年4月版

【1】「手元金の額」とは、信託開始時に(家庭裁判所が)後見人の手元に置いておくことを認める金額のことで、事案により100~500万円程度が目安です。

信託を要求される流動資産の金額(すでに「専門職5,000万円、専門職以外1,000万円」とご説明しました。)とは、異なります。

5.後見制度支援信託と後見制度支援預貯金の違い

後見制度支援信託または後見制度支援預貯金を利用すると決めたら、家庭裁判所にその旨を連絡します(この段階では具体的な金融機関などを選択している必要はありません。)。

家庭裁判所から「取扱い金融機関の一覧表」が送られてきます。

後見制度支援信託の仕組みに沿った信託商品を提供している金融機関一覧(R4.4.15現在)最終アクセス240920

どの金融機関を利用するかは、後見人の判断に委ねられます。家庭裁判所がおすすめの金融機関・商品を教えてくれるわけではありません。そこで、身近な「ゆうちょ銀行」の「後見制度支援貯金」と「三菱UFJ信託銀行」の「後見制度支援信託」を例にその違いをまとめてみました。

|

ゆうちょ銀行 「後見制度支援預貯金」 |

三菱UFJ信託銀行 「後見制度支援信託」 |

|

| 定額定期送金【1】サービスの有無 | 不可(出金にはその都度家庭裁判所の指示書が必要) | 可 |

| 手続方法【2】 | 直営店窓口(全国200店舗)でしか手続きできない | 郵送手続きのみ |

| 口座開設時の手数料 | 11,000円 | 無料 |

| 最低金額 | 1円 | 1,000万円 |

| 利率 |

金利 通常貯金の利率(現状0.020%) |

予定配当率 税引前配当率(現状0.06%) |

| 相続開始時 | 相続時は家裁の解約指示書をもって、送金・小口口座に払戻・現金払戻の中から選択できる(手数料なし) | 相続時は家裁の解約指示書をもって振込み(他行は手数料がかかる) |

【1】指定した日に指定した金額を指定した口座に自動的に送金するサービス

【2】手続に慣れていない親族後見人の場合には、窓口で担当者に聞きながら進める方が良いかもしれません。一方、大量の案件への対応を行う専門職の場合には郵送手続が便利かもしれません。

選択の基準

どの銀行を利用すべきか判断に迷ったときは、次のような観点で選ぶと良いと思います。

- すでに口座をもっているか。

- 定額定期送金サービスを利用する予定があるか。

- 後見人が手続きしやすい場所にある金融機関か。

- 取扱いの「最低金額」の要件を満たしているか。

6.後見制度支援信託の手続きの流れ

検討の結果、今回は、三菱UFJ信託銀行の後見制度支援信託を利用することにしました。

以下の手順で進めました。事例によって流れは異なりますので、家庭裁判所と協議のうえ進めてください。

所要時間は、①から⑩で2か月ほど、①から⑮だと3か月ほどです。

| 専門職後見人 | ||||

|

家 庭 裁 判 所 |

← | ① 金融機関が決まった旨を連絡 |

三 菱 U F J 信 託 銀 行 |

|

| → | ② 「報告書(信託契約締結)」の書式が届く。 | |||

| ← | ③ 「報告書(信託契約締結)」に必要事項(信託銀行名・信託する金額など)を記入して提出 | |||

| → | ④ 「指示書」が届く | |||

| ⑤ 「指示書」が到着した旨を電話連絡 | → | |||

| ⑥ 「申込書」の書式が届く | ← | |||

| ⑦ 「申込書」に必要事項を記入し、必要書類とともに提出 | → | |||

| ⑧ 後見制度支援信託契約書とともに口座番号等を知らせる書類が届く | ← | |||

| ⑨ 送金する。後見制度支援信託契約書に記入押印し提出 | → | |||

| ⑩ 後見制度支援信託契約書、みどりの通帳、親族後見人への引継ぎ書類が届く。 | ← | |||

| ← | ⑪ 信託契約報告、報酬付与申立、辞任許可申立書類を提出 | |||

| → | ⑫ 「辞任許可審判書」「報酬付与審判書」が届く | |||

| ⑬ 報酬を受領、専門職後見人辞任が反映された後見登記事項証明書【1】を取得 | ||||

| ⑭ 親族後見人に対して後見登記事項証明書、通帳、現金、その他一切を引継ぐ | ||||

| ← | ⑮ 「引継書」を提出(終了) |

【1】後見人辞任による成年後見登記は、裁判所が登記所へ嘱託します(専門職後見人が申請する必要はありません。)記事「法定後見・任意後見に関する登記一覧(申請or嘱託、登記手数料)」もご参照ください。

執筆者ご紹介

司法書士 南麻由実

平成22年司法書士登録

不動産登記・商業登記を勤務する10年間に多数経験。

独立後(司法書士みなみ事務所)、誰もが一度は直面する相続・後見・遺言にかかわる業務に特化。

現在、中小企業の社長様から「ご家族のご相談」から「会社法務のご相談まで」困りごとをいつでも相談できる「かかりつけ」として信任を得ている。

人気の関連ページ

- 終活TOP●これからの楽しい人生のため…元気なうちに始める終活

- 終活❶ シニアサポート・財産管理対策【成年後見】

-

- 法定後見の流れ(法定後見開始申立~不動産売却~法定後見終了までの流れ

- 任意後見の流れ(任意後見契約の締結~任意後見監督人選任~任意後見終了)

- 見守り契約→財産管理契約→任意後見→死後事務委任契約→遺言の各契約・司法書士の業務・費用の目安

- 任意後見契約の効力発生前の解除

- 物忘れが始まっていることを、どう本人に伝えるべきか?

- 家族が入院し緊急で出金する必要があるが銀行が応じてくれない場合の対応

- 「親族」+「専門職」複数後見人のススメ

- 「親族」+「専門職」複数後見人のススメ【事例紹介(前編)】

- 「親族」+「専門職」複数後見人のススメ【事例紹介(後編)】

- スポットで使える「補助+代理権付与」

- スポットで使える「補助+代理権付与」【事例紹介】

- 後見制度支援信託・後見制度支援預貯金の選択と手続き

- 終活❷ シニアサポート・財産管理対策【家族信託】

- 終活❸ 揉めさせない対策【遺言など遺産分割対策】

- 終活❹ 相続税対策

- 終活❺ 個人事業の承継対策

- エンディングノート・楽しく作る分冊型

- ご先祖様に想いを馳せご子孫に引き継ぐ家系図

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫8(神戸尼崎三田西宮)+東京2+宮城1

×

あなたの街の相談窓口

司法書士の皆さまへ

企業・事業者向けサービス

企業・事業者向けサービス

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

CONTACT

お問い合わせ